por Sulamita Esteliam

Em boa hora alguém com conhecimento do assunto traz outro olhar sobre a realidade da construção da Refinaria Abreu e Lima, no Complexo Portuário de Suape, em Ipojuca, litoral Sul de Pernambuco.

Veja como o interesse político, de bloquear a ascensão eleitoral do ex-presidente Lula, líder das pesquisas a um ano do início da campanha presidencial, faz distorcer a realidade factual.

Mais do mesmo.

Ao texto do professor Eduardo Costa Pinto, do Instituto de Economia da UFRJ:

O debate sobre os custos e as oportunidades da Refinaria Abreu e Lima

por Eduardo Costa Pinto* – no Ineep **

Com a proximidade das eleições de 2022 e com o desempenho de Lula nas pesquisas ressurgem os debates sobre a política para o setor petróleo durante os governos do PT. Um estudo recente do IBRE/FGV, denominado O custo de Abreu e Lima e do Comperj, tem fomentado esse debate a partir do questionamento dos investimentos em refino, e, em particular no caso da Refinaria Abreu e Lima (Rnest).

Em primeiro lugar, vale destacar que nos 13 anos do governo do PT, entre 2003 e 2016, a economia brasileira cresceu em média 2,5% (crescimento médio maior que o dos períodos 1990/2002 e 2017/2020). Essa expansão foi viabilizada pelos investimentos públicos do governo federal e das empresas estatais que funcionaram como indutores da demanda agregada até a crise de 2015. Os grupos Eletrobras e Petrobras tiveram papel de destaque nesse processo.

O contexto à época

Entre 2012 e 2016 a desaceleração da economia brasileira esteve ligada não apenas a erros da Nova Matriz Econômica, mas sobretudo a fatores exógenos como o colapso das cotações internacionais do petróleo e os efeitos econômicos deletérios trazidos pela Operação Lava Jato. Esses dois elementos afetaram fortemente a capacidade financeira da Petrobras obrigando a empresa a reduzir seus investimentos que, desde a descoberta do pré-sal, tinham se tornado um importante vetor de crescimento econômico.

Com o colapso do preço do petróleo, a crise reputacional da Petrobras e as dificuldades financeiras, a companhia desacelerou fortemente os investimentos entre 2015 e 2016, impactando em projetos de investimentos na área de refino, dentro os quais o da Refinaria Abreu e Lima em Pernambuco. É nesse contexto que deve ser analisado o projeto da Rnest, o que infelizmente não é feito pelo estudo do IBRE/FGV.

A estimativa de custos da Rnest

Além de não levar em conta o contexto à época, o referido estudo apresenta inconsistências e erros importantes na estimativa de custos da Rnest e na sua comparação com casos internacionais. Vejamos alguns destes problemas.

Na comparação de custos com outras refinarias, o estudo não apresenta os graus de complexidade de cada uma das refinarias. Refinarias mais complexas, como é o caso da Rnest, possuem unidades de processo com maiores custos, mas conseguem obter um maior volume de derivados com preços mais elevados, como o diesel. Isso permite uma maior margem no refino. Ou seja, comparar o custo do investimento por cada barril/dia de capacidade de refino de cada refinaria sem levar em conta a complexidade da refinaria (capacidade de obtenção de derivados com preços mais elevados) é a mesma coisa que comparar bananas e laranjas.

Ao utilizar o orçamento projetado de US$ 18,4 bilhões da construção da refinaria na comparação com a capacidade atual de 115 mil barris dia de processamento, o estudo infla artificialmente os custos unitários na comparação com outras refinarias. Isso aconteceu em virtude da utilização do orçamento que projetava a construção de uma plana (dois trens) com capacidade de 230 mil barris. Para resolver isso é preciso trabalhar com os custos desembolsados, que tem sido foco de enorme controvérsia.

A partir dos relatórios da Petrobras do 4º trimestre de 2014 é possível realizar essa estimativa. Entre 30/09/2014 e 31/12/2014, o ativo em operação aumentou em R$ 13,1 bilhões, foi nesse período que a Rnest entrou em operação implicando num lançamento contábil de transferência dos valores do ativo em construção para em operação.

Tabela 1 – Ativo consolidado do Abastecimento

| 30/09/2014 | 31/12/2014 | Variação | |

| Ativo | 222,4 | 186,0 | -36,4 |

| Imobilizado | 164,5 | 131,9 | -32,6 |

| Em operação | 95,6 | 108,7 | 13,1 |

| Em construção | 68,8 | 23,2 | -45,7 |

Cabe observar que não ocorreu nenhuma entrada em operacionalização de nenhuma grande projeto da área do abastecimento no 4T2014. Os grandes projetos em andamento, àquela época, o Comperj, o 2º trem de refino da Rnest (com valor contábil líquido de R$ 16,5 bilhões) e o Complexo Petroquímico Suape, foram transformados em unidades gestoras isoladas em virtude do reconhecimento de perdas.

Com esses dados, estimou-se o desembolso dos investimentos da Rnest da ordem de R$ 16,5 bilhões, que incorpora o desembolso da construção do 1º trem e de despesas realizadas (contratos desfeitos, etc.) do 2º trem da refinaria que foi paralisada. Esse valor é equivalente a US$ 8,3 bilhões (câmbio de R$ 2,00 = US$ 1,00). Com isso, o custo unitário em dólar cairia de 160 mil do IBRE para 72 mil por cada barril/dia de capacidade de refino.

Apesar de fazer menção, o estudo não leva em consideração o efeito da variação da taxa de câmbio, que era cerca de R$ 3,00 por dólar no período de identificação de oportunidade, caindo para R$ 2,00 na fase de projeto básico. Como a maior parte das despesas do projeto eram em reais, sua conversão em dólar sofreu um acrescimento de ⅓ em dólar, somente pelo efeito da variação cambial.

Por exemplo, se trouxermos para o valor presente (em 30/06/2021, com taxa de 8,4%) o valor contábil líquido da Rnest obtém-se a soma desembolsada de R$ 29 bilhões, que representava US$ 5,8 bilhões (câmbio do dia 30/06/21). Com isso, o custo unitário em dólar cairia de 160 mil para 50 mil por cada barril/dia de capacidade de refino.

Esses novos custos ainda são elevados, mas são comparáveis com as outras refinarias listadas. Esses valores mais altos podem ser explicados, em parte, pelo período de construção da refinaria, auge dos investimentos em infraestrutura no Brasil, quando as empresas de engenharia estavam muito demandadas pelos projetos do pre-sal, das refinarias e das obras do PAC. Isso provocou um aquecimento dos mercados e, consequentemente, nos custos.

O retorno para Petrobras

A despeito dos custos mais elevados, a Rnest é uma refinaria rentável haja vista a sua estrutura tecnológica complexa que permite uma expressiva geração de caixa livre de um ativo de vida útil de cerca de 50 anos, com pay back com potencial de amortização do investimento em cerca de mais 10 anos.

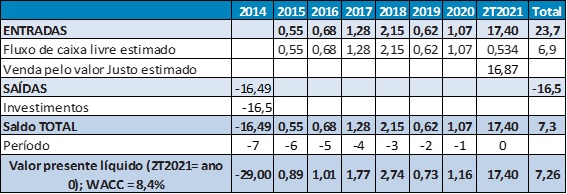

A Petrobras investiu de R$ 16,5 bilhões na Rnest (1º e 2º trens), registrado na Tabela 1 como saída de caixa em 2014. A partir de dezembro de 2014, o 1º trem da Rnest entrou em operação, gerando fluxos de caixa livre positivo de R$ 6,9 bilhões, entre 2015 e 2T2021 (tabela 2).

Tabela 2: Fluxos Financeiros estimados (Entradas e Saídas) da Rnest (R$ bilhões)

Além disso, o valor justo (valution) estimado da RNEST é de R$ 16,8 bilhões, no 2T2021, com isso, o saldo total da Rnest no 2T2021, descontado pela taxa WACC, foi positivo em R$ 7,2 bilhões. Isso significa dizer que a rentabilidade da Rnest foi superior a taxa de 8,4%.

A defesa liberal

A defesa peremptória do modelo econômico liberal de não intervenção do Estado, de privatizações das empresas públicas e de liberalização tem se mostrado cada vez anacrônico, bastas observar as mudanças na forma de intervenção do Estado que estão ocorrendo da Europa e nos EUA, vide o Plano Biden com sua política fiscal expansionista e industrial vertical.

Mas no Brasil seguimos na ilusão de que o maior problema do país é o Estado e as empresas estatais, a fim de provar essa hipótese são cometidos erros e inconsistências. Essa visão supõe que o combate à corrupção por si só seria capaz de salvar o país e para isso seria necessário eliminar a intervenção do Estado na economia. Para esse tipo de interpretação qualquer investimento público é menos eficiente do que o investimento privado. Dessa forma se criminalizam os projetos de caráter desenvolvimentista, sobretudo, as políticas industriais e os investimentos públicos, em especial os da Petrobras. Esse tipo de análise inviabiliza debates mais profundos sobre os desafios e rumos do país

*Eduardo Costa Pinto é professor de Economia Política e Economia Brasileira do Instituto de Economia (IE) da UFRJ

** Instituto de Estudos Estratégicos de Petróleo, Gás Natural e Combustíveis